به گزارش «کالاخبر»؛ موسسات و نهاد های معتبر بین المللی افت تولید ناخالص داخلی GDP جهانی در سال ۲۰۲۰ را بین ۳.۷ تا ۴.۴ درصد گزارش کردند، در حالیکه با امیدواری به بازگشایی بازارها، رشد GDPجهانی را در سال جدید ۴.۴ تا ۵.۴ درصد پیش بینی می کنند: که همگی خوش بینی به افزایش مصرف در سال ۲۰۲۱ و روزهای بهتری نسبت به آنچه در سال ۲۰۲۰ بر جهان گذشت را نوید می دهد.

البته این پیش بینی ها وابستگی بالا به واکسیناسیون گسترده و موفق تا سپتامبر ۲۰۲۱ در برخی کشورها دارد، لکن مشاهده جهش ویروس کرونا در اروپا و موج دوم افزایش آمار ابتلا و لاک داون ها (تعطیلات) و همچنین در پیش بودن فصل زمستان، همچنان بر غیرقابل پیش بینی بودن شرایط اقتصادی به عنوان شاخصه اصلی سال ۲۰۲۱ تاکید می نماید. بنابراین به نظر می رسد با توجه به عدم اطمینان از شرایط و غیر قابل پیش بینی بودن آینده در سال پیش رو بیش از هرچیز تمرکز بر تصمیمات سریع و کوتاه مدت و هوشمندی در اجرا و رصد روزانه اخبار و تغییرات شرایط محیطی کسب و کار برای موفقیت ضرورت دارد.

در این یادداشت تلاش می شود که با فرض عدم اطمینان از شرایط با مرور برخی از عوامل اثرگذار بر بازارهای کالایی (کامودیتی) دورنمایی از برخی کامودیتی ها در سال میلادی جدید ارائه شود، بدیهی است پیش بینی دقیق هر بازار با توجه به سایر متغییرهای اثرگذار در این مقال نمی گنجد.

۱. دورنمای مثبت اقتصاد جهانی و افزایش تقاضا: بازار جهانی با اشتهای بالا بعد از رفع موانع مصرف و جبران عقب ماندگی ها مواجه است (افزایش تقاضا) که در راستای ریکاوری V شکل اقتصاد به دنبال ساخت سالی بسیار خوب به ویژه برای شرکت های صنعتی و کامودیتی ها است، بنابراین انگیزه ذخیره سازی محصولات با هدف بهره گیری از رشد قیمت آتی ادامه خواهد یافت و مقررات کنترلی دولت ها و وضع قوانین و تعرفه های جدید در مقابله با احتکار کالا و مقابله با رشد قیمت ها دور از انتظار نخواهد بود.

در حالیکه در بخش خدمات به ویژه هاسپیتالیتی و توریست و سفرهای هوایی ادامه رکود و زیان در سال ۲۰۲۱ مورد انتظار است لکن شرایط بهتری با وضع مقررات و استانداردهای جدید برای سفر و تمرکز بر سفرهای داخلی پیگیری می شود، انجمن بین المللی سفرهای هوایی(IATA) میزان زیان این بخش را حدود ۱۲۰ میلیارد دلار در سال ۲۰۲۰ و برای سال آینده حدود ۴۰ میلیارد دلار زیان تخمین زده است. هر چند احتمالا بازگشت میزان سفرهای هوایی به ارقام سال ۲۰۱۹ حداقل تا سال ۲۰۲۴ بعید خواهد بود. اجرای المپیک توکیو و مسابقات فوتبال اروپایی در سال ۲۰۲۱ طبق برنامه زمانبندی، خود تاییدی بر بهبود شرایط برای خدماتی نظیر رستوران ها و تفریحات و کنفرانس ها و تماس های اجتماعی بیشتر از سال پیش می باشد.

۲. افزایش قیمت ناشی از اثر تورم: اقتصاد های جهانی با تزریق نقدینگی و بسته های حمایتی و تغییر الگوهای کاری سعی در بازگشت و بقا دارند و بسته های محرک بانک های مرکزی و حمایت از بیکاران و کسب و کارها با این روش اثر تورمی بالایی در اقتصاد جهانی خواهد داشت که پیشران رشد قیمت محصولات مصرفی و کامودیتی ها به ویژه فلزات و محصولات کشاورزی و انرژی است.

۳. محدودیت عرضه: ادامه کاهش عرضه برای کامودیتی ها در سال جدید از دو منظر شایان ذکر است:

• محدودیت عرضه اجباری: ناشی از تعطیلی و محدودیت های ناشی از پاندمی کرونا نظیر معادن و تولید مواد اولیه به ویژه در نیمه اول سال ۲۰۲۱ ادامه دارد.

• محدودیت عرضه اختیاری: با هدف افزایش سطح سودآوری و رشد قیمت ها روی می دهد نظیر تصمیمات اوپک پلاس برای کاهش تولید نفت اعضا و یا خاموشی و کاهش ظرفیت تولید پالایشگاه ها که با هدف رفع مشکلات ناشی از افت تقاضا برای برخی محصولات صورت می گیرد. لکن ورود ظرفیت های جدید پالایشگاهی در آسیا رقابت را برای پالایشگاه های قدیمی سخت تر خواهد کرد و بیش از پیش بر بهبود بهره وری در سال جدید تاکید می نماید.

۴. اثر انتخاب بایدن در امریکا: سیاست خارجی امریکا و تصمیماتی چون جنگ یا توافق تجاری با چین و وضع تعرفه بر کالاهای اروپایی، بازگشت به برجام و فروش نفت ایران هریک تاثیرات مهمی بر بازار کامودیتی ها و قیمت ها خواهد داشت و مورد توجه خواهد بود.

۵. برگزیت، اروپا و چین: با خروج بریتانیا از اتحادیه اروپا، وضع تعرفه ها و عوارض جدید، اجرایی خواهد شد و اتحاد و مشارکت اتحادیه اروپا با چین برای دسترسی به بزرگترین واردکننده کامودیتی ها در سال ۲۰۲۰ در بازار جهانی اثر گذار خواهد بود. در این میان افزایش واردات چین کماکان محرک مهمی برای قیمت کامودیتی ها و بهبود اقتصادهای خارجی وابسته به چین خواهد بود.

۶. تضعیف ارزش دلار: با انتظار تورم بالا در اقتصاد و افت ارزش دلار از طرفی افزایش قیمت کامودیتی ها به ویژه طلا و از سوی دیگر توجه سرمایه گذاران به کریپتو کارنسی ها (رمز ارزها) در سال ۲۰۲۱ و ابزارهای نوین برای کاهش ریسک قیمت گذاری Hedge و سرمایه گذاری ها مورد توجه خواهد بود.

۷. چین: چین تنها کشور با رشد اقتصادی مثبت در سال ۲۰۲۰ بود که بی اغراق تاثیر قابل توجهی در قیمت کامودیتی ها در سال قبل داشت، ادامه رشد سودآوری شرکت های صنعتی چین و میزان واردات و تقاضای چین امسال نیز بسیار مهم و تاثیرگذار می باشد.

۸. واکسن کرونا: در دسترس بودن واکسن موثر کرونا و توزیع مناسب از اواسط سال ۲۰۲۱ تا سپتامبر در کشورهای توسعه یافته برنامه ریزی شده است و بدون شک از ریسک های کلیدی اقتصاد کلان می باشد، با واکسینه شدن بخش اعظمی از افراد در جهان و بازگشت به زندگی نرمال و رفع محدودیت ها تقاضا در خدمات و محصولات رشد فزاینده ای می یابد و قیمت طلا به شدت افت خواهد داشت در غیر اینصورت با ادامه محدودیت ها و تعطیلی کسب وکارها و یا ادامه شرایط فعلی و حتی بروز و ظهور ویروس های جدید و حملات بیولوژیک هرگونه بهبود و تغییر سریع دور از انتظار خواهد بود و جهان نیازمند بازنگری مجدد پارامترهای اثرگذار می باشد.

۹. اثر جنگ آنتی تراست علیه غول های تکنولوژی: چند وقتی است که کشورهای امریکا اتحادیه اروپا و چین، ژاپن، هند و استرالیا برای ریگولاتوری و تفحص از غول های تکنولوژی چون گوگل، فیس بوک و اپل و آمازون و ... تلاش می کنند، بدون شک با نفوذ بالای فضای مجازی در میان مردم جهان در سالی که گذشت هم اکنون غول های تکنولوژی جهان به اطلاعات ارزشمندی از کاربران اینترنت در جهان دسترسی دارند که بدون محدودیت های کرونا دستیابی به آن در این بازه زمانی غیر ممکن بود، هم اکنون غول های تکنولوژی جهان با استفاده و تحلیل این داده ها می توانند در انتخاب ها، خریدها و جهت دهی کاربران اینترنی اثر گذار باشند. در کنار آنکه میزان تاثیر قدرت های سیاسی از بهره برداری از غول های تکنولوژی در سال جدید چقدر و چگونه خواهد بود، به نظر می رسد این موضوع از حیث دسترسی به ابزارهای نوین برای تحلیل رفتار مصرف کننده نهایی در بازارجهانی و جهت دهی تقاضا بسیار موثر خواهد بود بنابراین به نظر می رسد در آینده نه چندان دور بازارکالایی جهان می توانند دچارتغییرات نو گردد و متاثر از رفتار مصرف کننده نهایی و یا جهت دهی های صاحبان قدرت بزرگ تکنولوژی باشد.

در ادامه به اختصار به دورنمای برخی کامودیتی ها در سال جدید می پردازیم:

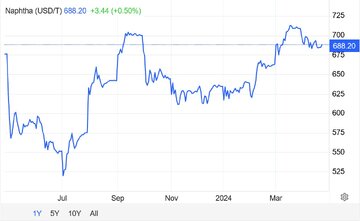

محصولات پالایشگاهی و نفت: تصمیمات نشست اپک پلاس در هفته اول ژانویه در مورد ادامه کاهش تولید نفت فوریه بسیار اثر گذار خواهد بود هر چند بهبود تقاضا قابل توجهی برای مصرف نفت بدون واکسن موثر و ریکاوری اقتصادها مورد انتظار نخواهد بود و تنها میزان موجودی ذخایرنفت کاهش خواهد یافت بنابراین اکثر تحلیل گران متوسط قیمت نفت برنت در سال ۲۰۲۱ را حدود ۵۵ دلار تخمین می زنند که در صورت واکسیناسیون موثر در نیمه دوم سال می تواند تا ۶۰ دلار در هر بشکه افزایش یابد.

افت حاشیه سود پالایشگاه ها وکاهش میزان تولید در ماه های ابتدای ۲۰۲۱ مورد انتظار است وبا همین شرایط فیولHSFO و نفتا و قیر می توانند بهترین محصولات پالایشگاهی ماه های ابتدای سال ۲۰۲۱ باشند هر چند با بهبود اوضاع و افزایش عرضه نفت و تولید پالایشگاه ها فشار بیشتری بر تقاضای کرک نفتا و فیول ظهور خواهد داشت.

قبل از کرونا کمتر کسی گمان می کرد که فیول با سولفور بالا HSFO بهترین محصول پالایشگاهی سال ۲۰۲۰ باشد اگرچه از اواخر سال ۲۰۱۹ با توجه به اثر IMO۲۰۲۰ (محدودیت سولفور در سوخت کشتی ها) شاهد کاهش تقاضا و اختلاف قیمت بالای آن با فیول کم سولفور بودیم لکن چند دلیل تقاضا و قیمت فیول با سولفوربالا را در سال ۲۰۲۰ تقویت کرد که برخی در سال آتی نیز ادامه خواهد یافت:

• تقاضا برای بونکر فیول مانند جت فیول یا بنزین خیلی کم نشده است، افزایش تقاضا جت فیول بنزین اثر مستقیم به بازگشت زندگی به شرایط قبل از کرونا خواهد داشت.

• تقاضا برای فیول HSFO با بهره گیری کشتی ها از اسکرابر و تکنولوژیهای سولفورزدایی در کشتی با نظارت IMO کماکان ادامه دارد.

• کمبود عرضه فیول پالایشگاه ها با توجه به افت تولید نفت و کاهش حاشیه سود پالایشگاه ها

• کاهش مصرف نفت سنگین و استفاده از نفت های سبک در پالایشگاهها(که با هدف سودآوری بالاتر پالایشگاه صورت می گیرد و البته نفت سنگین زیادی در دسترس نبود با توجه به افت قیمت نفت و محدودیت اپک صادرکنندگان نفت خام ترجیح به فروش ظرفیت خود از نفت سبک دارند) این شرایط منجر به کاهش عرضه فیول و محصولات سنگین ترنظیر قیر شده است.

• تقاضا برای کرک فیول تقویت شده است. به نظر می رسد درماه های آتی با تعادل عرضه و تقاضا این فاکتور کم رنگ تر خواهد شد.

کاهش عرضه قیر در برخی پالایشگاه های اروپایی و آسیایی به دلایل فوق تا برگشت تعادل ادامه دارد و تقاضا برای مصارف جاده ای در کشورهای مختلف متفاوت است لکن افزایش مصرف نسبت به سال ۲۰۲۰ مورد انتظار است که وابستگی زیاد به بودجه های عمرانی و بسته های حمایتی دولت ها دارد.

اگرچه نفتا درسه ماهه دوم سال ۲۰۲۰ با افت شدید قیمت و تقاضا مواجه شد لکن با بهبود تقاضا برای گازوییل و ترجیح تولیدکنندگان پتروشیمی به بهره گیری از نفتا به عنوان جایگزین خوراک پتروشیمی ها که با تخفیف خوبی در مقایسه با پروپان فروخته می شد تقاضای خوبی برای نفتا ایجاد شد و به نظر می رسد در زمستان نیز با عرضه گرانتر پروپان ادامه یابد، لکن ادامه تقاضا با هدف کرک نفتا بستگی به شرایط جدید خواهد داشت.

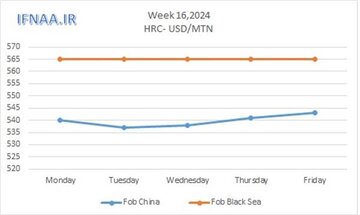

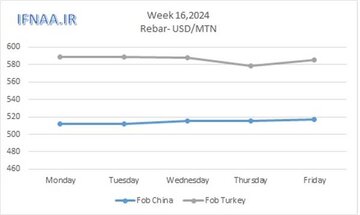

فلزات: تقاضای مس، آلمینیوم و فولاد با توجه به انتظار رشد تقاضا در چین و ریکاوری اقتصاد امریکا و اروپا و افت ارزش دلار و عرضه محدود در شرایط بهتری نسبت به سال ۲۰۲۰ پیش بینی می شود. انجمن جهانی فولاد میزان رشد تقاضا فولاد چین در سال جدید را ۲ تا ۳ درصد بالاتر از ۲۰۲۰ تخمین می زند.

سنگ آهن: عرضه محدود به علت مشکلات معادن دربرزیل و استرالیا وآفریقای جنوبی و هند و تقاضای خوب فولاد چین درکنار حاشیه سود بالای فولاد سازان در سه ماهه سوم سال ۲۰۲۰ منجر به رشد شدید قیمت سنگ آهن تا سطوح بیش از ۱۶۰ دلاری شد لکن در سال جدید احتمالا میزان عرضه سنگ آهن بهبود خواهد یافت و با افت حاشیه سود فولاد سازان و افت تولید فولاد در چین قیمت های سنگ آهن تحت فشار کاهش یابد میانگین قیمت سنگ آهن عیار ۶۲ درصد در سال ۲۰۲۱ حدود ۱۰۴ دلار در تن تخمین زده شد و در ماه های پایانی ۲۰۲۱ با تغییر عرضه امکان افت بیشتر قیمت وجود خواهد داشت.

اِلاِنجی (LNG): با بهبود تقاضا صنعتی گاز در بازارجهانی و محدود شدن ظرفیت صادراتی گاز LNG در بازارهای جهانی احتمال افزایش قیمت ها در سال جدید وجود دارد.

محصولات کشاورزی: احتمال تولید ثابت یا رشد محدود کاشت سویا و ذرت همراه با افزایش تقاضا چین بهبود قیمت های محصولات کشاورزی را محتمل می کند. با رفع جنگ تجاری چین و امریکا، چین به واردات بیشتر واردات سویا و ذرت از امریکا روی خواهد آورد و برزیل کماکان تقاضای خوبی از چین دریافت می کند.از طرفی اجرای محدودیت های زیست محیطی و برنامه چین برای کاهش آلایندگی ها کربنی پیشران طرح های حمایت از تقاضا ذرت برای تولید اتانول می باشد.

در پایان تاکید می شود که فردا نیز روز دیگری است واگرچه ویروس کرونا به عنوان بزرگترین ریسک در تصمیمات ما درکنار سایرمتغیرهای کلان اقتصادی سیاسی سال جدید باقی می ماند لکن به ما یادآوری نمود که تنها خداوند است که همه چیز را می داند و بر هرکار تواناست و توکل به اونجات بخش انسانها در روزهای سخت می باشد.

*مائده مزینانی؛ دانش آموخته مدیریت بازرگانی بین الملل DBA

ارسال نظر