به گزارش اختصاصی گروه مطالعات «کالاخبر»؛ مدیریت ریسک قیمت می تواند در قراردادهای معاملات فیزیکی میان فعالان بازار در امتداد زنجیره عرضه نیز گنجانده شود. همچنین مدیریت ریسک را می توان در قراردادهای میان یک فعال بخش کالا و یک تامین کننده خدمات از قبیل یک تامین کننده مالی یا تامین کننده نهاده ها گنجاند. بر اساس این ترتیبات، طرف معامله، پوشش ریسک را انجام می دهد و منافع حاصل از آن را به تولیدکننده منتقل می کند؛ مثلا در اینجا امکان دارد که قیمت از قبل تعیین شود و یا با توجه به معیار مورد توافق طرفین در زمان تحویل تثبیت می شود؛ این موضوع به طور قطع منافعی برای تولیدکننده دارد.

ابزارهای رایج مدیریت ریسک

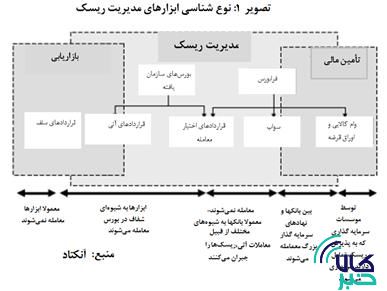

همانطور که در تصویر شماره یک آمده، قراردادهای سلف، آتی، اختیار و سواپ رایج ترین ابزارهای موجود برای مدیریت ریسک قیمت کالا هستند. با وجود این، هر ابزاری دارای کارکرد، الزامات کاربرد و پیامدهای هزینه ای متفاوت است و این مسئله انتخاب ابزار را به نوع کاربر و مشخصات وضعیت کاربر وابسته می سازد که در جدول ذیل، کارکردها و الزامات کاربرد و پیامدهای هزینه ای هر کدام از این ابزارها آمده است.

یک گروه بین المللی مدیریت ریسک کالا، بر خرید "قراردادهای اختیار فروش"، به عنوان مناسب ترین راه حل برای تولیدکنندگان کالا تاکید می کند؛ اختیاری که براساس آن دارنده حق دارد، ولی متعهد نیست، که کالای خود را به قیمت معینی در تاریخ یا قبل از تاریخ سررسید بفروشد.

برای تامین کنندگان منابع مالی، مهمترین محدودیت تجارت با تولیدکنندگان کالا در کشورهای درحال توسعه، ریسک اعتبار است. سامان بخشیدن به ساختار معاملات و کسب و کار با استفاده از یک قرارداد مشتقه ساده اختیار معامله، ریسک اعتبار را از نظر تامین کننده حذف می کند و درهای معامله با مشتریانی را می گشاید که در غیراین صورت امکان معامله با آنها وجود نداشت.

مشتریان کشورهای درحال توسعه همچنین تمایلی به استفاده از راهبردهای پوشش ریسک پیچیده ندارند، بلکه ترجیح می دهند در ابتدا از ابزارهای ساده تری استفاده کنند. آنها پس از اینکه از پختگی بیشتری در استفاده از ابزارهای پوششی برخوردار شدند و وثیقه قابل قبول برای تامین کننده را یافتند، می توانند به سوی استفاده از سایر شکل های ابزارهای پوشش ریسک حرکت کنند.

چالش اصلی این گروه بین المللی مدیریت ریسک کالا، ایجاد مدل های کارآمد همکاری با استفاده از تجمیع کننده های محلی بوده است و بنابراین، هدف اصلی این گروه بر ارایه کمک های فنی و آموزش و ایجاد تفاهم میان جوامع کشاورز متمرکز است. سهولت نسبی معاملات اختیار فروش در این زمینه کمک بسیاری کرده است. با وجود این، دو مسئله مطرح شده است:

نخست، معاملات اختیار گاهی می تواند بیش از حد گران باشد، چون حق معامله ها اغلب دقیقا در مواقعی که بیش از همیشه به آنها نیاز است گران ترین قیمت را دارند و دوم اینکه این ابزارها معمولا فقیرترین فقرا را هدف نمی گیرند، بلکه برای کشاورزانی مناسب هستند که به تجارت گرایش دارند.

بنابراین یک درس اصلی که از تجربه این گروه بین المللی مدیریتی می گیریم، این است که سازماندهی و آشنایی کشاورزان با اصول تجارت، پیش نیاز استفاده سودمند آنها از ابزارهای مدیریت ریسک قیمت است.

در کشورهای در حال توسعه، استفاده از بورس های محلی برای مدیریت ریسک می تواند در برخی شرایط خاص، در مقایسه با استفاده از بورس های بین المللی با سابقه، سودمندتر باشد. چالش هایی که در راه دسترسی به بورس های بین المللی وجود دارد معمولا شامل کنترل جریان های نقدینگی، سرمایه و کالا، نوسان نرخ های ارز و الزامات سختگیرانه اعتباری و شناسایی مشتریان است که اغلب مانع از این می شود که کارگزاران کشورهای توسعه یافته بتوانند با کشورهای در حال توسعه معامله کنند.

نکته بسیار حساس دیگر این است که در اکثر موارد ریسک مبنای گسترده ای از قبیل واگرایی اساسی میان قیمت بازارهای معاملات آتی بین المللی و بازارهای نقدی داخلی نیز وجود دارد که اثربخشی ابزارهای پوشش ریسک را تضعیف می کند. بسیاری از این مسایل را می توان با یک سکوی داخلی به شیوه ای رضایت بخش پاسخ داد.

از سوی دیگر، بسیاری از بورس ها در تلاش برای معرفی قرارداد کالایی، که با قرارداد معیار بین المللی تفاوت دارد و معامله آن با پول ملی و براساس یک سکوی محلی با مشکلات زیادی مواجه شده اند.

هماهنگ سازی بهتر قیمت بازار نقدی و آتی با تجربه بورس های جهانی

در پاره ای از موارد بورس ها تلاش کرده اند تا با عاریت گرفتن مشخصات قرارداد و قیمت آن از یک بورس بین المللی و در نهایت تسویه قرارداد براساس پول ملی خود، بر مشکلات گفته شده غلبه کنند. این رویکرد می تواند عملکردهای بازارهای نقدی محلی را با بازارهای بین المللی ریشه دار، هم راستا کند؛ چون فعالان محلی خود را با ویژگی های قراردادهای بین المللی وفق می دهند. این رویکرد همچنین از توان بالقوه سودآوری در هر دو بازار نقدی و آتی (به صورت محلی و بین المللی ) به منظور هماهنگ سازی بهتر قیمت های این دو نوع بازار نیز برخوردار است.

۴ مزیت

بررسی ها نشان می دهد که بهره گیری دولت ها از قراردادهای آتی به منظور مدیریت ریسک که راه حلی مبتنی بر بازار به شمار می رود توانسته در نااطمینانی فعالان بازار ها در قیمت کالاها اثر مثبتی بگذارد. چهار مزیت دخالت نکردن دولت ها در بازار و بهره گیری از ابزارهای مالی همچون قراردادهای آتی به شرح زیر است:

• با ابزارهای مالی به جای قیمت هایی که به صورت دستوری تعیین شده، بر قیمت هایی تاکید می شود که بازار تعیین کرده است.

• ریسک را به دستگاه هایی منتقل می کنند که برای پذیرش ریسک از توانایی و تمایل بیشتری برخوردارند.

• می توانند با ابزارهای تامین مالی مرتبط شوند و در برخی موارد، تامین مالی با هزینه پاینتر را میسر سازند.

• در برخی موارد، هزینه آنها کمتر از برنامه های دولتی دخالت در قیمت هاست.

در پایان اینکه یک رویکرد بازارنگر که از ابزارهای معاملاتی بورس استفاده می کند ممکن است بتواند تقریبا به صورت مستقیم برنامه های موجود دولت را تکرار کند. به عنوان مثال، در سنوات گذشته طبق برخی رویکردها مطرح شده بود که استفاده مناسب از قراردادهای اختیار معامله در بورس می تواند جایگزین برنامه دولت هند برای اتخاذ راهکار حداقل قیمت حمایتی برای گندم شود که این رویکرد اجرایی شد و بسته به ساختار و هدف برنامه، توانست بین ۳۵ تا ۱۵۱ دلار در هر تن در هزینه ها صرفه جویی کند.

ارسال نظر