به گزارش «کالاخبر»؛ یکی دیگر از ابرچرخه های کالایی در معرض دید است، اما آیا متفاوت از نمونه های قبلی خواهد بود؟ سوخت های فسیلی دیگر نمی توانند پیشتاز باشند و برندگان بازی، فلزات صنعتی مورد نیاز برای برق رسانی از جمله کبالت، لیتیوم، مس، نیکل و آلومینیوم هستند. بازارها احساس کرده اند که پروسه انتقال انرژی هم اکنون به طور جدی در حال شتاب گیری است که احتمالا این موضوع به افزایش پایدار تقاضا طی دو دهه آینده دامن خواهد زد. برای دستیابی به مهار ۲ درجه سانتیگراد از گرمایش جهانی طی دو دهه آینده، ۵۰ تریلیون دلار سرمایه گذاری نیاز است. این امر زیرساخت های جوامع بشری را برقی می کند و جنبه هایی از فعالیت های اقتصادی را که به میزان قابل توجهی در انتشار کربن نقش دارند، مهندسی می کند. تامین فلزات نقشی حیاتی در دستیابی به این مهم خواهد داشت.

سه رویداد و تحول بالقوه می تواند چگونگی شکل گیری این ابرچرخه کالاها و کسانی که از آن سود می برند را به چالش بکشد:

+کنترل متمرکز زنجیره تامین فلزات (با افزایش تمرکز بر زنجیره، بسیاری از این کار منصرف یا منع می شوند)

+عدم اطمینان سیستماتیک و نوسان قیمتی متعاقب آن، تشویق فناوری های جدید مانند سوخت های الکتریکی نسل بعد، ذخیره انرژی پلیمری و باتری های فاقد کبالت که کالاهای امروزی را منسوخ می کند.

+افزایش آگاهی مصرف، تضعیف کننده اتکای طولانی مدت به فلز اولیه

«سیمون موریس» مدیر بخش فلزات «وود مکنزی» گفت: در حالی که اقدام چین برای ایمن سازی تامین مواد اولیه باتری کاملا مستند است، اما گسترش خودکفایی آن در پایین دست زنجیره کمتر شناخته شده است. اگرچه ۷۵ درصد باتری های لیتیوم یون جهانی، ۷۰ درصد کل صفحات خورشیدی و ۶۰ درصد خودروهای الکتریکی ساخت چین است، اما آرزوهای آنها هنوز برآورده نشده است و ما انتظار داریم که کنترل آن همچنان رو به رشد باشد.

وی افزود: با نقدینگی بیشتر، توانایی سرمایه گذاری بالاتری فراهم می شود و چین را قادر می سازد تا استراتژی امنیت تامین منابع را به هر قیمتی تحقق ببخشد. کسانی که خیلی دیر در این چرخه شرکت می کنند؛ خواه کشورهایی که به دنبال ایمن سازی تامین کالا برای خود هستند، خواه مشتریانی که می خواهند از خطوط تولید خود محافظت کنند یا سرمایه گذارانی که می خواهند از سودهای کلان بهره ببرند، احتمالا در می یابند که یا بضاعت مالی برای مشارکت در این کار را ندارند یا از انجام آن منع خواهند شد.

مدیر بخش فلزات «وود مکنزی» معتقد است، نوسان های قیمتی می تواند باعث بروز مشکلاتی (همچون پرتاب آچار در چرخ دنده) شود. با ظهور وسایل نقلیه برقی (EV) به عنوان منبع حیاتی تقاضا، تولیدکنندگان فلزات باید در نظر بگیرند که چگونه نوع جدیدی از مصرف کننده را با تمرکز دقیق بر قیمت و قابلیت پیش بینی عرضه، تامین کنند.

اگر تولیدکنندگان EV نتوانند دسترسی به فلزات مهم را با قیمت مقرون به صرفه و قابل پیش بینی تضمین کنند به دنبال نوآوری یا به صرفه بودن آنها در بالاترین حد ممکن خواهند بود. با توجه به چالش عرضه و افزایش غیرقابل تحمل قیمت ها، انگیزه گزینه های دیگری را تقویت می کند.

او می گوید: همان گونه که با کاهش روزافزون استفاده از پلاستیک مشاهده کردیم، تمرکز بیشتر بر منابع پایدار بدون به خطر انداختن توانایی نسل های آینده در تامین نیازها، می تواند واکنش جامعه را در برابر افزایش چشمگیر استفاده از فلزات اولیه مورد استفاده در اتومبیل، تلفن های همراه، مخابرات و زیرساخت ها در پی داشته باشد، در صورت خرید کمتر یا تقاضای استفاده مجدد بیشتر (مواد بازیافتی)، ریسک نزولی برای تولیدکنندگان محتمل است.

بر اساس گزارش وود مکنزی، نیروهایی که برای هدایت این رونق شکل می گیرند، منحصر به فرد هستند. حتی برای کالاهایی که در کانون توجه قرار می گیرند، کربن زدایی به اندازه فرصت ها، خطراتی ایجاد می کند.

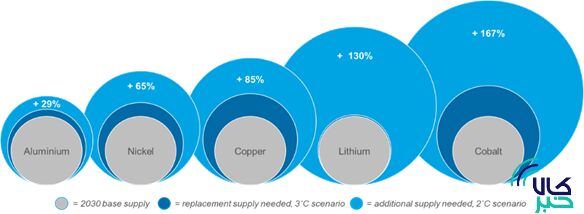

با در نظر گرفتن سناریوی اختصاصی «شتاب انتقال انرژی وودمکنزی» (۲AET-) که بر محدود کردن افزایش درجه حرارت تا ۲ درجه سانتیگراد استوار است، باید ۳۶۰ میلیون تن آلومینیوم، ۹۰ میلیون تن مس و ۳۰ میلیون تن نیکل برای پروسه انتقال انرژی طی ۲۰ سال آینده فراهم شود. این سطح از افزایش، چالش های آشکاری را برای تولیدکنندگان و مصرف کنندگان ایجاد می کند.

موریس افزود: مانند همه کالاها، فلزات کلیدی در پروسه انتقال نیازمند جایگزین کردن ظرفیت های جدید با معادن موجود است. طبق سناریو (۲AET-)، ظرفیت های جدید نیاز به سرمایه گذاری زیادی دارد. تولید کنندگان کبالت باید تا سال۲۰۳۰ میلادی ۱۶۷ درصد بیشتر از آنچه اکنون در پیش بینی خود داریم، تولید کنند، در حالی که مس به ۸۵ درصد عرضه بیشتری نیاز دارد. بنابراین این موضوع چالش بزرگی برای این بخش خواهد بود.

در سناریوی ۲AET- وود مکنزی، سهم انرژی فسیلی از تقاضای انرژی تا سال ۲۰۵۰ به ۵۰ درصد کاهش می یابد، زیرا انرژی کم کربن سهم مهمی از بازار را تصاحب خواهد کرد. بر اساس این سناریو، نفوذ سریع و تهاجمی وسایل نقلیه برقی منجر به سقوط تقاضای نفت به ۳۵ میلیون بشکه در روز تا اواسط قرن (۷۰ درصد زیر سطح کنونی) می شود و قیمت نفت هم به کمتر از ۲۰ دلار در هر بشکه می رسد.

تقاضای زغال سنگ حرارتی نیز افت شدیدی خواهد داشت. در مقابل، تقاضای گاز به دلیل استقرار هیدروژن آبی (blue) و فرصت های جذب و ذخیره کربن (CCS) و استفاده و ذخیره کربن (CCUS) در بخش های صنعتی و نیرو، انعطاف پذیر است. موریس گفت: برای نخستین بار در تاریخ صنایع معدنی، تغییر الگوی تقاضا قبل از تحقق آن به وضوح نشانه گذاری شده است.

*آتیه اندیشان مس

ارسال نظر